물가 상승뿐만 아니라 대출금리가 계속해서 올라가는 시기가 맞물리면서 가정경제 운용하기가 녹록지 않은 현실입니다.

그런데, 클릭 몇 번으로 대출금리를 낮출 수 있는 방법이 있다고 하는데 알고 계셨나요?

지금부터 관련 내용 말씀드려 보겠습니다.

1. 금리인하요구권이란?

대출금리를 낮출 수 있는 방법은 바로 금리인하요구권을 사용하는 것입니다.

대출을 이용하고 있는 금융소비자가 취업, 승진, 소득 증가 등으로 신용 상태가 개선되었다면,

금융회사라고 불리는 은행이나 보험사 등에 금리인하를 요구할 수 있는데, 이를 금리인하요구권이라고 합니다.

쉽게 말해서 금리인하를 요구할 수 있는 권리를 뜻합니다.

말 그대로 “권리”이기 때문에 대출을 이용하고 계신 분이라면 누구나 당당하게 금리 인하를 요구하고 신청하시면 됩니다.

2. 주의사항 (대출금리가 무조건 내려갈까?)

요구권을 신청한다고 무조건 금리가 내려가는 것은 아닙니다.

대출 이용자가 금리인하를 신청하면 은행 또는 보험사와 같은 금융기관에서는 자체 기준으로 평가한 후에 금리인하 수용 여부를 결정하게 됩니다.

지금까지 금리인하요구권의 정의와 주의사항에 대해서 말씀드렸습니다.

그럼, 지금부터는 해당 권리를 신청하는 방법을 말씀드려 보겠습니다.

3. 금리인하요구권 신청방법

신청 방법은 크게 3가지가 있습니다.

- 첫 번째! 금융회사 영업점에 직접 방문한다.

- 두 번째! 모바일 뱅킹 애플리케이션을 이용한다.

- 세 번째! 컴퓨터 인터넷 뱅킹을 이용한다.

4. 모바일뱅킹으로 금리인하요구권 신청하기

신청하는 방법 중, 우리에게 가장 친숙한 스마트폰을 이용하여 모바일뱅킹으로 신청하는 방법 설명해 드려 보겠습니다.

저는 우리은행 대출을 이용하고 있어서 우리은행 모바일뱅킹 애플리케이션을 사용해 봤습니다.

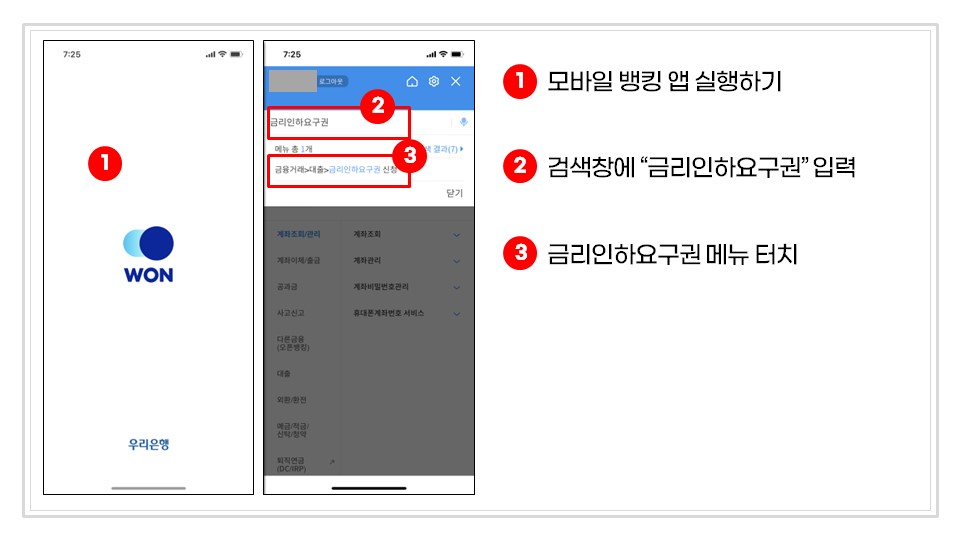

① 모바일 뱅킹 앱을 실행합니다. 저는 우리은행을 이용하고 있기 때문에 우리은행 앱을 실행했습니다.

② 검색창에 금리인하요구권을 입력하면 아래 그림과 같이 금리인하요구권 메뉴가 나옵니다.

③ 금리인하요구권 메뉴를 터치해 줍니다.

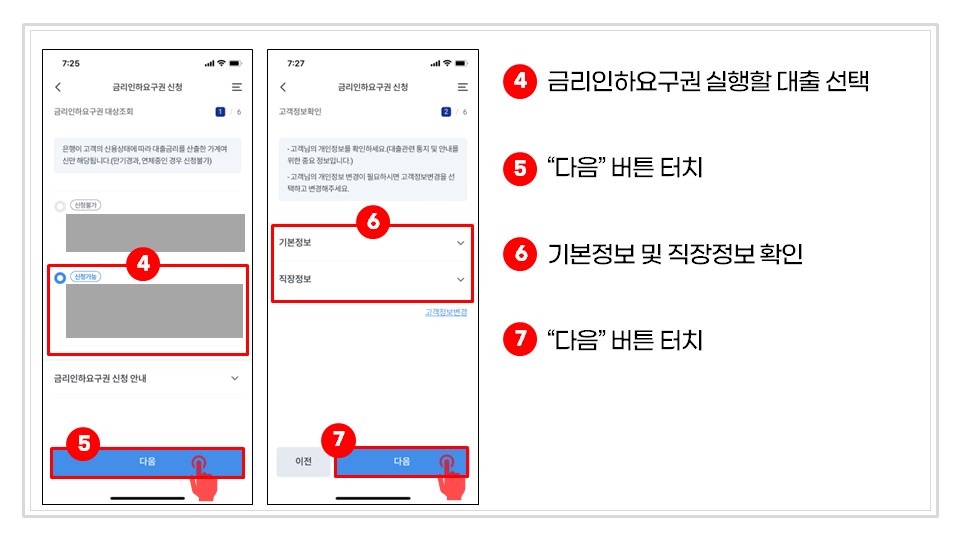

④ 본인이 사용하고 있는 대출 목록 중에서 금리인하요구권을 사용할 대출을 선택합니다.

⑤ 화면 아래에 있는 다음 버튼을 터치합니다.

⑥ 기본 정보 그리고 직장 정보를 확인해 줍니다.

⑦ 다음 버튼을 터치합니다.

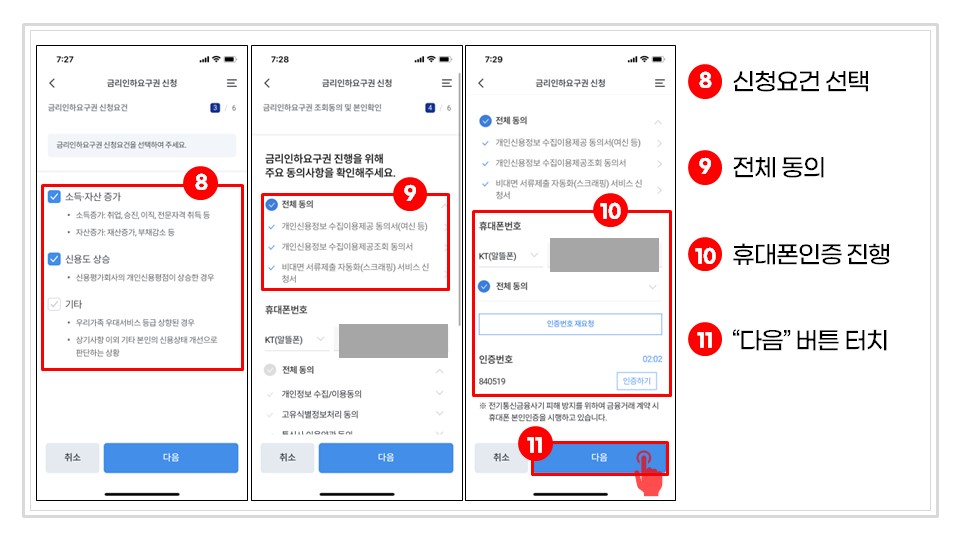

⑧ 금리인하요구권을 신청하게 된 이유를 선택해 줍니다.

⑨ 여러 가지 동의서를 확인하는 화면이 나오는데, 전체동의를 선택합니다.

⑩ 휴대폰인증을 진행합니다.

⑪ 휴대폰인증까지 완료하셨으면 화면 아래의 다음 버튼을 터치해 줍니다.

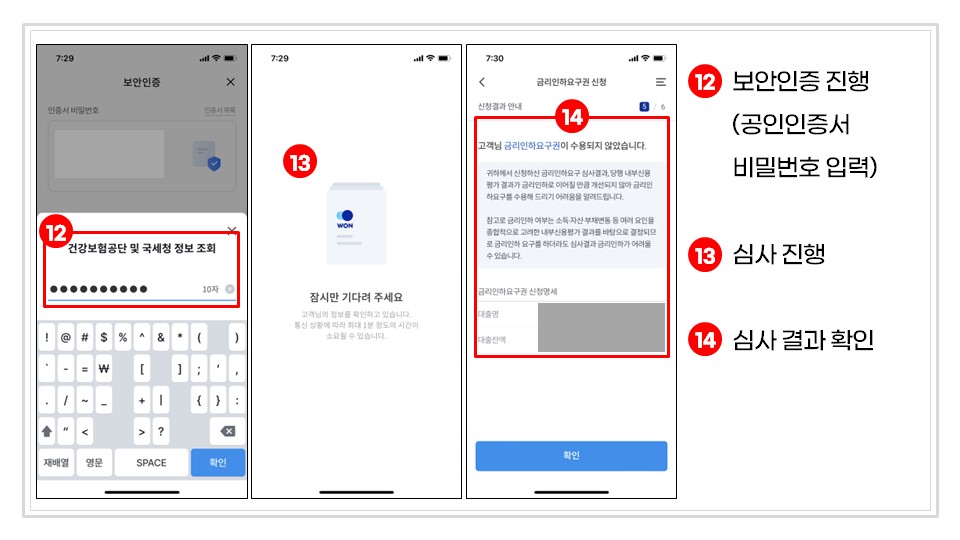

⑫ 휴대폰인증까지 완료하게 되면 공인인증서 비밀번호를 입력화면이 나오므로 공인인증서 비밀번호를 입력합니다.

⑬ 최종 심사가 진행됩니다.

⑭ 최종 심사가 끝나면 금리인하요구권 수용 결과를 바로 확인할 수 있습니다.

저는 아쉽게도 금리인하요구권이 수용되지 않았습니다.

1번부터 마지막 14번까지 진행하는데 넉넉잡아 3분 정도 소요된 것 같습니다.

대출을 이용하는 우리에겐 금리인하를 당당하게 요구할 수 있는 금리인하요구권이 있다는 것을 알게 되셨습니다.

글을 모두 읽어보셨다면, 돈 드는 것도 아니므로 바로 애플리케이션 실행하셔서 속는 셈 치고 한번 신청해 보시면 좋을 것 같습니다.

혹시 아나요? 금리가 줄어들어 우리 가족 가정 경제에 조금이라도 도움이 될 수 있으니까요.

참고. 금리인하요구권 안내 놓치지 마세요

혹시 나에게 금리인하요구권이 있는데 알려주지 않은 금융기관에 화나시거나 억울하신 분 없으신가요?

그런데, 아마도 금융기관에서는 규칙적으로 여러분께 금리인하요구권을 사용할 수 있으니까 사용하고 싶은 분은 사용하라고 연락을 줬을 겁니다.

금융기관에서는 대출 계약 시 금리인하요구권을 안내해야 할 뿐만 아니라 대출 기간 중에도 연 2회 정기적으로 안내하도록 규정되어 있기 때문입니다.

저도 확인해 보니까 카카오톡으로 꾸준하게 안내받고 있었습니다.

앞으로는 은행에서 오는 문자, 메일, 카카오톡 메시지를 바로 삭제하지 마시고, 눈으로 대충이라도 훑어보시면 좋겠네요.

그리고, 참고로 금융기관은 금리인하요구권 실적을 주기적으로 공시하고 있습니다.

관련 내용은 은행연합회 소비자 포털에서 확인할 수 있으니까 내가 이용하고 있는 금융기관은 금리인하요구권을 얼마나 수용해 주는지 궁금하신 분은

한번 접속하셔서 확인해 보시면 좋을 것 같습니다.

참고. 여신전문금융업법 제50조의13

“여신전문금융업법” 제50조의 13(금리인하 요구)에서 정하는 바에 따라 소득 및 재산 증가(취업, 승진 등), 신용도 상승(신용평점 상승 등), 재무 상태 개선 이외에 신용 상태가 개선되었다고 판단되는 경우 여전사에 금리인하를 요구할 수 있습니다.

[제50조의13(금리인하 요구)]

① 여신전문금융회사와 신용공여 계약을 체결한 자는 재산 증가나 신용등급 또는 개인신용 평점 상승 등 신용 상태 개선이 나타났다고 인정되는 경우 여신전문금융회사에 금리인하를 요구할 수 있다. <개정 2020. 2. 4.>

② 여신전문금융회사는 신용공여 계약을 체결하려는 자에게 제1항에 따라 금리인하를 요구할 수 있음을 알려야 한다.

③ 그 밖에 금리인하 요구의 요건 및 절차에 관한 구체적 사항은 대통령령으로 정한다.

상기와 같이 우리나라는 금리인하 요구를 법으로 규정하고 있기 때문에 우리의 권리를 정당히 요구할 수 있습니다.

단, 신용 상태가 금리에 영향을 주지 않는 대출은 금리인하 요구가 받아들여지지 않을 수 있습니다.

예를 들어, 중도금대출, 신차 할부 대출, 운용리스, 렌터카, 대환론 등이 이에 해당할 수 있습니다.

그리고, “소득, 재산 증가”, “신용도 상승” 등과 같은 심사항목은 은행 자체 기준에 따라 평가하므로,

나의 소득 및 재산이 늘어났고 신용도가 상승했다고 해서 무조건 인하 요구가 받아들여 지지는 않는 점 참고하시면 됩니다.